सामान्य खाता बही क्या है और यह महत्वपूर्ण क्यों है? जानने के लिए आगे पढ़ें!

सामान्य खाता बही क्या है? एक सामान्य खाता बही संपत्ति, देनदारियों, मालिकों की इक्विटी, राजस्व और व्यय से संबंधित सभी लेनदेन का एक लॉग है। यह है कि कोई कंपनी कैसे बता सकती है कि वह लाभदायक है या नुकसान ले रही है। अमेरिका में, यह वित्तीय को ट्रैक करने का सबसे आम तरीका है।

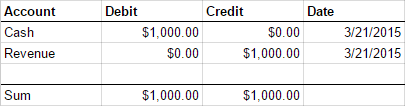

यह समझने के लिए कि एक सामान्य खाता बही कैसे काम करती है, आपको दोहरी प्रविष्टि बहीखाता को समझना चाहिए। तो, दोहरी प्रविष्टि बहीखाता क्या है? मुझे खुशी है कि आपने पूछा। कल्पना करें कि आपके पास एक कंपनी है और आपके पहले ग्राहक ने आपको $1000 का भुगतान किया। इसे रिकॉर्ड करने के लिए, आप इस लेनदेन को सामान्य खाता बही में जोड़ते हैं। दो प्रविष्टियां बनाई गई हैं: एक डेबिट, आपके नकद खाते में आपकी संपत्ति के मूल्य को बढ़ाता है और एक क्रेडिट, राजस्व के मूल्य को घटाता है (आपके ग्राहक भुगतान द्वारा आपको दिया गया पैसा)। नकद खाते को एक आंतरिक खाते के रूप में सोचें, जिसका अर्थ है एक खाता जो आप डेबिट (मूल्य में वृद्धि) और क्रेडिट (मूल्य में कमी) को ट्रैक करते हैं। राजस्व खाता एक बाहरी खाता है। इसका मतलब है कि आप केवल क्रेडिट प्रविष्टियों को ट्रैक करते हैं। बाहरी खाते आपके व्यवसाय को प्रभावित नहीं करते हैं। वे केवल आपको बताते हैं कि पैसा कहां से आ रहा है और कहां जा रहा है।

यहाँ हमारे पहले ग्राहक के भुगतान का एक दृश्य है।

यदि डेबिट कॉलम का योग और क्रेडिट कॉलम का योग एक दूसरे के बराबर नहीं हैं, तो सामान्य खाता बही में एक त्रुटि है। जब दोनों पक्ष एक दूसरे के बराबर होते हैं तो किताबों को संतुलित कहा जाता है। आप संतुलित किताबें चाहते हैं।

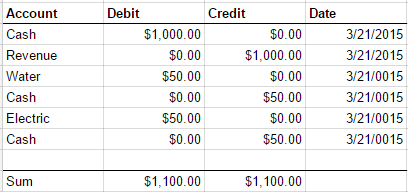

आइए एक थोड़ा अधिक जटिल उदाहरण देखें।

आप दो बिल प्राप्त करते हैं: पानी और बिजली, दोनों 1000 है। कौन सी प्रविष्टियों की आवश्यकता है? अपना समय लें। मैं प्रतीक्षा करूंगा।

सामान्य खाता बही में चार प्रविष्टियां जोड़ी जाती हैं: नकद के लिए दो क्रेडिट प्रविष्टियां और पानी और बिजली खातों में से प्रत्येक के लिए एक प्रविष्टि। ध्यान दें कि नकद प्रविष्टियां क्रेडिट के लिए हैं।

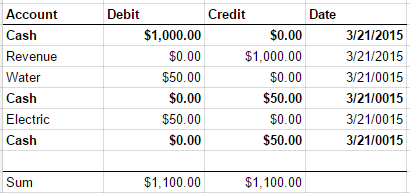

बोनस के लिए, हम नकद खाते के शेष शेष की गणना कैसे करेंगे? अपना समय लें। फिर से, मैं आपकी प्रतीक्षा करूंगा।

शेष शेष प्राप्त करने के लिए हमें प्रत्येक नकद प्रविष्टि की पहचान करनी होगी।

नकद खाते का शेष प्राप्त करने के लिए हम वही करते हैं जो हमने किताबों को संतुलित करने के लिए किया था, लेकिन इस बार हम केवल नकद खाते को देखते हैं। हम नकद खाते के लिए डेबिट कॉलम का योग और नकद खाते के लिए क्रेडिट कॉलम का योग लेते हैं और उन्हें एक दूसरे से घटाते हैं। शेष मूल्य नकद खाते का शेष है।

और यह दोस्तों, एक सामान्य खाता बही और दोहरी प्रविष्टि बहीखाता की मूल बातें हैं। मुझे आशा है कि आप इस दृष्टिकोण का महत्व देखते हैं। जैसा कि यह आपको अपनी किताबों में त्रुटियों को जल्दी से देखने की क्षमता देता है। आपके पास भुगतान और राजस्व को ट्रैक करने में उच्च निष्ठा है।

यह लेखांकन में केवल हिमशैल की नोक है। यदि आप लेखांकन में गहराई से जाना चाहते हैं, तो लेखांकन समीकरण देखें: संपत्ति = देनदारियां + मालिक की इक्विटी।

उम्मीद है कि इस पोस्ट ने आपको एक सामान्य खाता बही क्या है और दोहरी-प्रविष्टि बहीखाता कैसे काम करती है, इसकी बुनियादी समझ दी है। अगली पोस्ट में मैं C# में एक सामान्य खाता बही को कैसे लागू करें, इस पर जाऊंगा।

लेखक: Chuck Conway एक AI इंजीनियर हैं जिनके पास सॉफ्टवेयर इंजीनियरिंग का लगभग 30 साल का अनुभव है। वह व्यावहारिक AI सिस्टम बनाते हैं—कंटेंट पाइपलाइन, इंफ्रास्ट्रक्चर एजेंट, और ऐसे टूल जो वास्तविक समस्याओं को हल करते हैं—और अपनी सीख को साझा करते हैं। सोशल मीडिया पर उनसे जुड़ें: X (@chuckconway) या YouTube और SubStack पर उनसे मिलें।