O que é um razão geral e por que é importante? Leia para descobrir!

O que é um razão geral? Um razão geral é um registro de todas as transações relacionadas a ativos, passivos, patrimônio dos proprietários, receitas e despesas. É como uma empresa pode saber se está lucrativa ou se está tendo prejuízo. Nos EUA, esta é a forma mais comum de rastrear as finanças.

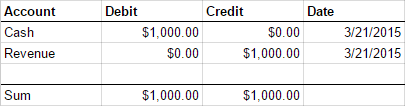

Para entender como um razão geral funciona, você deve entender a contabilidade de partidas dobradas. Então, o que é contabilidade de partidas dobradas? Fico feliz que tenha perguntado. Imagine que você tem uma empresa e seu primeiro cliente lhe pagou $1000. Para registrar isso, você adiciona essa transação ao razão geral. Duas entradas são feitas: um débito, aumentando o valor de seus ativos em sua conta de caixa e um crédito, diminuindo o valor da receita (dinheiro dado a você pelo pagamento do seu cliente). Pense na conta de caixa como uma conta interna, ou seja, uma conta em que você rastreia os débitos (aumentando em valor) e créditos (diminuindo em valor). A conta de receita é uma conta externa. Significando que você apenas rastreia as entradas de crédito. Contas externas não impactam seu negócio. Elas apenas informam de onde o dinheiro está vindo e para onde está indo.

Aqui está um visual do pagamento do nosso primeiro cliente.

Se a soma da coluna de débito e a soma da coluna de crédito não forem iguais uma à outra, então há um erro no razão geral. Quando ambos os lados são iguais, diz-se que os livros estão balanceados. Você quer livros balanceados.

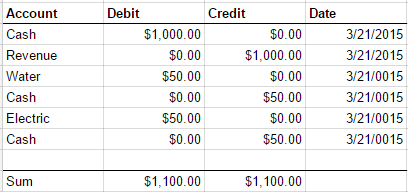

Vamos ver um exemplo um pouco mais complexo.

Você recebe duas contas: água e eletricidade, ambas por 1000. Quais entradas são necessárias? Leve seu tempo. Vou esperar.

Quatro entradas são adicionadas ao razão geral: duas entradas de crédito para caixa e uma entrada para cada uma das contas de água e eletricidade. Observe que as entradas de caixa são para créditos.

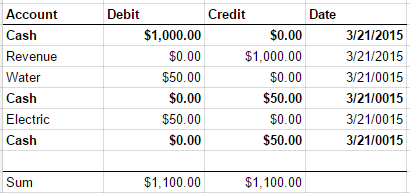

Como bônus, como calcularíamos o saldo restante da conta de caixa? Leve seu tempo. Novamente, vou esperar por você.

Para obter o saldo restante, precisamos identificar cada entrada de caixa.

Para obter o saldo da conta de Caixa, fazemos a mesma coisa que fizemos para balancear os livros, mas desta vez apenas olhamos para a conta de caixa. Pegamos a soma da coluna de débito para a conta de caixa e a soma da coluna de crédito para a conta de caixa e subtraímos uma da outra. O valor restante é o saldo da conta de caixa.

E é isso, pessoal, o básico de um razão geral e contabilidade de partidas dobradas. Espero que você veja a importância dessa abordagem. Pois ela lhe dá a capacidade de ver rapidamente se há erros em seus livros. Você tem alta fidelidade no rastreamento de pagamentos e receitas.

Isso é apenas a ponta do iceberg em contabilidade. Se você gostaria de se aprofundar em contabilidade, dê uma olhada na equação contábil: Ativos = Passivos + Patrimônio do Proprietário.

Espero que este post tenha lhe dado uma compreensão básica do que é um razão geral e como funciona a contabilidade de partidas dobradas. No próximo post, vou entrar em como implementar um razão geral em C#.

Autor: Chuck Conway é um Engenheiro de IA com quase 30 anos de experiência em engenharia de software. Ele constrói sistemas de IA práticos—pipelines de conteúdo, agentes de infraestrutura e ferramentas que resolvem problemas reais—e compartilha o que está aprendendo ao longo do caminho. Conecte-se com ele nas redes sociais: X (@chuckconway) ou visite-o no YouTube e no SubStack.