Посты

Главная книга: Понимание бухгалтерской книги

23 марта 2015 г. • 3 мин чтения

Что такое главная книга и почему она важна? Читайте дальше, чтобы узнать!

Что такое главная книга? Главная книга — это журнал всех операций, связанных с активами, обязательствами, собственным капиталом, доходами и расходами. Это способ, которым компания может определить, является ли она прибыльной или несет убытки. В США это наиболее распространенный способ отслеживания финансов.

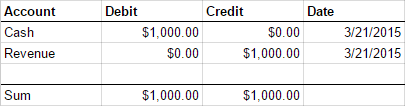

Чтобы понять, как работает главная книга, вы должны понимать двойную запись. Итак, что такое двойная запись? Я рад, что вы спросили. Представьте, что у вас есть компания, и ваш первый клиент заплатил вам 1000 долларов. Чтобы записать это, вы добавляете эту операцию в главную книгу. Сделаны две записи: дебет, увеличивающий стоимость ваших активов на счете наличности, и кредит, уменьшающий стоимость дохода (деньги, полученные от платежа вашего клиента). Думайте о счете наличности как о внутреннем счете, то есть счете, на котором вы отслеживаете дебеты (увеличение стоимости) и кредиты (уменьшение стоимости). Счет доходов — это внешний счет. Это означает, что вы отслеживаете только кредитовые записи. Внешние счета не влияют на ваш бизнес. Они просто показывают вам, откуда поступают деньги и куда они идут.

Вот визуальное представление платежа нашего первого клиента.

Если сумма столбца дебетов и сумма столбца кредитов не равны друг другу, то в главной книге есть ошибка. Когда обе стороны равны друг другу, говорят, что книги сбалансированы. Вы хотите сбалансированные книги.

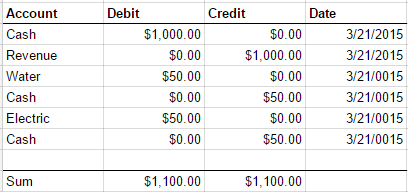

Давайте рассмотрим немного более сложный пример.

Вы получаете два счета: за воду и электричество, оба по 50 долларов. Вы платите их, используя часть наличных на вашем счете наличности. Текущий баланс составляет 1000 долларов. Какие записи необходимы? Не спешите. Я подожду.

В главную книгу добавляются четыре записи: две кредитовые записи для наличности и по одной записи для счетов воды и электричества. Обратите внимание, что записи наличности — это кредиты.

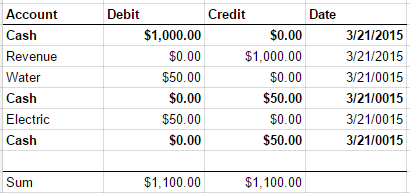

Бонус: как бы мы рассчитали оставшийся баланс счета наличности? Не спешите. Опять же, я жду вас.

Чтобы получить оставшийся баланс, нам нужно определить каждую запись наличности.

Чтобы получить баланс счета наличности, мы делаем то же самое, что делали для балансировки книг, но на этот раз мы смотрим только на счет наличности. Мы берем сумму столбца дебетов для счета наличности и сумму столбца кредитов для счета наличности и вычитаем их друг из друга. Оставшееся значение — это баланс счета наличности.

И вот, друзья, основы главной книги и двойной записи. Я надеюсь, вы видите важность этого подхода. Это дает вам возможность быстро увидеть, есть ли ошибки в ваших книгах. У вас высокая точность отслеживания платежей и доходов.

Это только верхушка айсберга в бухгалтерском учете. Если вы хотите глубже погрузиться в бухгалтерский учет, посмотрите на уравнение бухгалтерского учета: Активы = Обязательства + Собственный капитал.

Надеюсь, этот пост дал вам базовое понимание того, что такое главная книга и как работает двойная запись. В следующем посте я расскажу о том, как реализовать главную книгу на C#.

Автор: Chuck Conway — инженер AI с почти 30-летним опытом разработки программного обеспечения. Он создает практические системы AI — конвейеры контента, агенты инфраструктуры и инструменты, которые решают реальные проблемы — и делится тем, что он узнает на этом пути. Свяжитесь с ним в социальных сетях: X (@chuckconway) или посетите его на YouTube и на SubStack.