Un Libro Mayor General: Entendiendo el Libro Mayor

23 de marzo de 2015 • 3 min de lectura

¿Qué es un libro mayor general y por qué es importante? ¡Para descubrirlo, sigue leyendo!

¿Qué es un libro mayor general? Un libro mayor general es un registro de todas las transacciones relacionadas con activos, pasivos, patrimonio de los propietarios, ingresos y gastos. Es la forma en que una empresa puede determinar si es rentable o si está teniendo pérdidas. En los EE.UU., esta es la forma más común de rastrear las finanzas.

Para entender cómo funciona un libro mayor general, debes entender la contabilidad por partida doble. Entonces, ¿qué es la contabilidad por partida doble? Me alegra que preguntes. Imagina que tienes una empresa y tu primer cliente te pagó $1000. Para registrar esto, agregas esta transacción al libro mayor general. Se hacen dos entradas: un débito, aumentando el valor de tus activos en tu cuenta de efectivo y un crédito, disminuyendo el valor de los ingresos (dinero que te dio tu cliente por el pago). Piensa en la cuenta de efectivo como una cuenta interna, es decir, una cuenta en la que rastreas los débitos (aumento de valor) y créditos (disminución de valor). La cuenta de ingresos es una cuenta externa. Significa que solo rastreas las entradas de crédito. Las cuentas externas no impactan tu negocio. Simplemente te dicen de dónde viene el dinero y hacia dónde va.

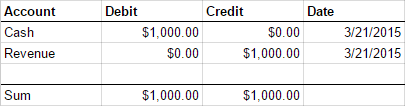

Aquí tienes una representación visual del pago de nuestro primer cliente.

Si la suma de la columna de débito y la suma de la columna de crédito no son iguales entre sí, entonces hay un error en el libro mayor general. Cuando ambos lados son iguales, se dice que los libros están balanceados. Quieres libros balanceados.

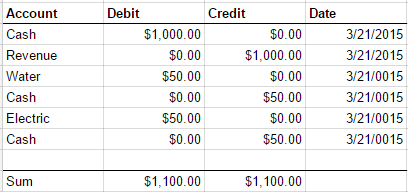

Veamos un ejemplo ligeramente más complejo.

Recibes dos facturas: agua y electricidad, ambas por $50. Las pagas usando parte del efectivo en tu cuenta de efectivo. El saldo actual es $1000. ¿Qué entradas se necesitan? Tómate tu tiempo. Esperaré.

Se agregan cuatro entradas al libro mayor general: dos entradas de crédito para efectivo y una entrada para cada una de las cuentas de agua y electricidad. Nota que las entradas de efectivo son créditos.

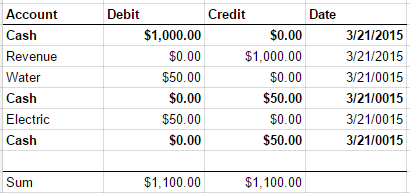

Como bonus, ¿cómo calcularíamos el saldo restante de la cuenta de efectivo? Tómate tu tiempo. De nuevo, te esperaré.

Para obtener el saldo restante necesitamos identificar cada entrada de efectivo.

Para obtener el saldo de la cuenta de Efectivo hacemos lo mismo que hicimos para balancear los libros, pero esta vez solo miramos la cuenta de efectivo. Tomamos la suma de la columna de débito para la cuenta de efectivo y la suma de la columna de Crédito para la cuenta de efectivo y las restamos entre sí. El valor restante es el saldo de la cuenta de efectivo.

Y eso, amigos, son los conceptos básicos de un libro mayor general y la contabilidad por partida doble. Espero que vean la importancia de este enfoque. Ya que les da la capacidad de ver rápidamente si hay errores en sus libros. Tienen alta fidelidad en el seguimiento de pagos e ingresos.

Esto es solo la punta del iceberg en contabilidad. Si te gustaría profundizar más en contabilidad, echa un vistazo a la ecuación contable: Activos = Pasivos + Patrimonio del Propietario.

Espero que esta publicación te haya dado una comprensión básica de qué es un libro mayor general y cómo funciona la contabilidad por partida doble. En la próxima publicación profundizaré en cómo implementar un libro mayor general en C#.

↑ Volver arriba